Co to jest RRSO? Definicja

Kredyt gotówkowy, hipoteczny czy zakupy ratalne? Przed podjęciem decyzji o wyborze odpowiedniego produktu finansowego, kieruj się RRSO. Dlaczego warto porównywać oferty na podstawie RRSO? Ponieważ jest to bardziej obiektywny wskaźnik niż oprocentowanie. Warto pamiętać, że oprocentowanie to tylko jeden z elementów składających się na całkowity koszt pożyczki. Do tego dochodzą jeszcze inne opłaty, takie jak prowizje czy ubezpieczenia. Dlatego też, aby porównać oferty na równych warunkach, warto kierować się RRSO.

Co to jest RRSO?

Skrót RRSO oznacza - Rzeczywista Roczna Stopa Oprocentowania. Jest to wskaźnik, który uwzględnia wszystkie koszty związane z pożyczką i jest wyrażany w postaci wartości procentowej całkowitej kwoty kredytu czy pożyczki w stosunku rocznym. Dzięki temu możemy dokładnie porównać oferty produktów finansowych różnych firm na rynku. Należy jednak pamiętać o tym, że porównanie ofert z wykorzystaniem tego wskaźnika ma sens tylko wtedy, gdy porównujemy produkty udzielane na ten sam okres czasu.

RRSO jest prezentowanie obligatoryjnie przez wszystkie banki oraz instytucje pożyczkowe (wymaga tego prawo). Do obliczenia wysokości RRSO brane są pod uwagę takie wskaźniki jak:

- Oprocentowanie pożyczki czy kredytu

- Opłaty oraz prowizje

- Usługi dodatkowe (na przykład ubezpieczenie)

- Inne opłaty związane z udzieleniem finansowania

Dzięki RRSO jesteśmy w stanie łatwo i szybko porównać oferty tego samego produktu finansowego udzielanego na ten sam okres czasu w różnych instytucjach. Jest to niewątpliwe spore ułatwienie dla osób szukających finansowania w bankach czy firmach pożyczkowych. Najczęściej różne opłaty związane z finansowaniem są przedstawiane przy użyciu "fachowego" języka, który nie jest przystępny dla większości osób niemających z nim doświadczenia. Tymczasem wskaźnik RRSO jest na tyle łatwy i zrozumiały, że zrozumie go każdy.

Czym się różni RRSO od oprocentowania kredytu?

Wskaźnik RRSO oraz oprocentowanie kredytu czy pożyczki to dwa najczęściej spotykane terminy pojawiające się przy opisie oferty. Są to również dwa najczęściej mylone terminy, które dotyczą innych kwestii. W pierwszej kolejności przypominamy wyjaśnienie RRSO - jest to wskaźnik przedstawiający całkowity koszt kredytu lub pożyczki, uwzględnia wszystkie koszty związane z udzieleniem finansowania. Tymczasem oprocentowanie kredytu lub pożyczki to przedstawiony procentowo wskaźnik pokazujący, jaki jest koszt odsetek w skali roku. Zaznaczyć trzeba, że oprocentowanie jest naliczane przez cały okres kredytu od kapitału pozostałego po zapłaceniu każdej raty. Będąc w tym miejscu musimy wspomnieć także o dwóch rodzajach prezentowania oprocentowania.

Rozróżniamy dwa sposoby przedstawiania oprocentowania

- Oprocentowanie stałe czyli takie, które zawiera wszelkie koszty gwarantując stałą ratę na określony w umowie czas. Przykładowo niektóre banki oferują kredyt ze stałym oprocentowaniem na okres 5 lat, po tym czasie kredytobiorca ma możliwość przejścia na oprocentowanie zmienne lub pozostanie przy formie stałej, ale już na nowych warunkach. Tego typu oprocentowanie w Polsce zwykle występuje w ofercie kredytów gotówkowych, z czasem ciekawsze oferty pojawiają się także na rynku kredytów hipotecznych.

- Oprocentowanie zmienne czyli takie, które bazuje na stopie referencyjnej (na przykład WIBOR) i marży banku. Stopa referencyjna jest ustalana przez Narodowy Bank Polski (NBP), zatem bank nie ma na nią żadnego wpływu. W praktyce oznacza to, że rata może być wyższa lub niższa w zależności od wysokości stopy referencyjnej w stosunku do tego przy jakich wartościach była podpisana umowa.

Podsumowując, stałe oprocentowanie gwarantuje, że bank nie zmieni stopy procentowej kredytu w okresie trwania umowy - ozancza to stałą ratę. W przypadku oprocentowania zmiennego jesteśmy narażeni na ryzyko, które może przynieść nam korzyści lub większą ratę. Zmienność wskaźnika WIBOR plus stała marża wyrażona w procentach to model gwarantujący zmienność na którą trzeba być przygotowanym.

RRSO a pożyczki pozabankowe

Wskaźnik RRSO różni się mocno w zależności od okresu kredytowania. Najniższe RRSO występuje zazwyczaj w przypadku produktów finansowych udzielanych na długi okres czasu (na przykład wieloletnie kredyty hipoteczne). Natomiast w przypadku pożyczek pozabankowych, szczególnie chwilówek możemy spodziewać się najwyższych wartości RRSO.

Dzieje się tak dlatego, że RRSO to wskaźnik, który ujmuje koszt pożyczania pieniędzy w skali roku - to w najprostszym tłumaczeniu oznacza, że im krótszy okres zobowiązania tym wyższa wartość wskaźnika RRSO. Dlatego niezwykle ważne jest, aby przy porównywaniu ofert brać pod uwagę tylko te udzielane na ten sam okres czasu. Dodatkowo ważne jest, aby rozumieć co jest brane pod uwagę przy obliczaniu RRSO - dla przypomnienia wytłumaczyliśmy tę kwestię wyżej, na początku tego artykułu.

Co jest niższe: RRSO kredytu czy RRSO chwilówki?

Gdy weźmiemy pod uwagę dwa produkty finansowe na tą samą kwotę: pożyczkę ratalną udzieloną na kilka miesięcy oraz chwilówkę z okresem spłaty 30 dni to ich RRSO będzie się mocno różnić, mimo iż w praktyce koszty obu produktów będą mocno zbliżone. Wspominaliśmy akapit wyżej o tym, że rzeczywista roczna stopa oprocentowania to wskaźnik, który jak sama nazwa wskazuje ujmuje koszty w skali roku. Na podstawie tego możemy wywnioskować, że im dłuższy okres zobowiązania tym niższa wartość RRSO. I odwrotnie, im krótszy okres zobowiązania tym wartość RRSO będzie wyższa.

Powracając do powyższego przykładu pożyczki ratalnej udzielonej na kilka miesiecy (na przykład na 4 miesiące) oraz chwilówki z okresem spłaty wynoszącym 30 dni. Możemy śmiało powiedzieć, że RRSO pożyczki ratalnej wyniesie orientacyjnie około 100%, natomiast chwilówki aż około 500%. Porównując obie oferty na podstawie wysokości RRSO można dojść do jednoznacznych wniosków jednak w praktyce oba zobowiązania mają podobny koszt całkowity. Zestawiając te dane z kredytem udzielonym na wiele lat, możemy bez wahania stwierdzić, że będzie miał on najniższe RRSO. Jednak takie porównanie nie ma sensu, gdyż istotne są również inne parametry oferty, a nie tylko całkowity koszt.

Wniosek z powyższych informacji jest jeden: nigdy nie należy porównywać RRSO produktów udzielanych na różny okres czasu, gdyż nie jest to miarodajna metoda oceny.

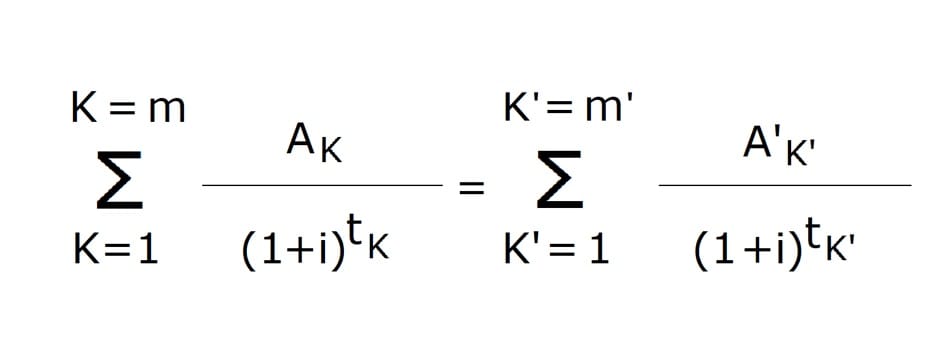

Jak obliczyć RRSO?

Wzór obliczenia RRSO jest powszechnie dostępny dla każdego, oficjalnie znajdziemy go w ustawie o kredycie konsumenckim. Jest to dość skomplikowany wzór, który prezentujemy niżej. Od siebie chcielibyśmy dodać jedynie, że owszem można obliczyć RRSO samemu jednak z uwagi na złożoność takiego zadania lepiej jest skorzystać z doradcy kredytowego lub dostępnych w Internecie kalkulatorów.

Instytucje finansowe mają obowiązek przedstawiać RRSO swoich produktów. Jest to ustanowione prawem, dlatego możemy bezpiecznie bazować na ich wyliczeniach. Tym bardziej, że z pewnością posiadają do tego najlepsze narzędzia na rynku.

Wzór na RRSO?

Oto wzór na obliczenie RRSO dla osób, które chciałyby to zrobić samemu.

Co oznacza RRSO 0% w praktyce?

RRSO 0% to oferta, która może wydawać się atrakcyjna, ale czy rzeczywiście taka jest? Wskaźnik RRSO 0% oznacza, że całkowity koszt pożyczki wynosi dokładnie tyle ile pożyczamy - nic więcej. Nie zostaną naliczone żadne odsetki, prowizje czy inne dodatkowe opłaty. RRSO 0% występuje najczęściej w przypadku promocyjnych krótkoterminowych pożyczek (chwilówek) udzielanych na 30 dni dla nowych klientów. Także znajdziemy je w przypadku niedrogich zakupów rozłożonych na raty w sklepach stacjonarnych czy internetowych.

Jakie RRSO jest dobre?

W pierwszej kolejności upewnijmy się, że porównujemy oferty udzielane na ten sam okres czasu. W teorii im niższe RRSO tym tańszy jest kredyt. W praktyce może się okazać, że wskaźnik ten nie obejmuje wszystkich kosztów przedstawionych w ofercie. Rzeczywista roczna stopa oprocentowania to nie wszystko - zalecamy używać tego wskaźnika do wstępnej oceny kilku ofert. Odradzamy korzystanie z tego wskaźnika w przypadku porównywania ofert na mocno różniący się okres spłaty - nie jest on po prostu miarodajny w takim zestawieniu.

Wartość RRSO nie powinna być jedynym kryterium, które bierzemy pod uwagę przy wyborze produktu finansowego. Zawsze warto sprawdzić również inne parametry, przeanalizować szczegóły opłat, co obejmują ubezpieczenia, jak wygląda sytuacja w przypadku wcześniejszej spłaty, czy jest możliwość przesunięcia spłaty całej raty lub tylko jej części (na przykład części kapitałowej), sprawdzić przepisy w umowie etc.